日本经济正遭遇中东地缘风险放大能源压力,薪资执行不畅抑制内需复苏,日本央行政策空间持续压缩

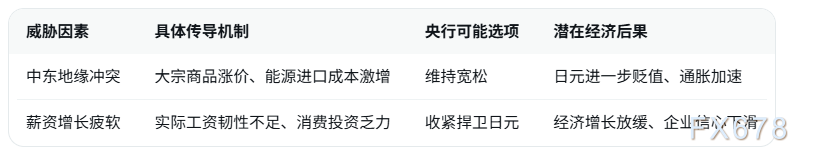

当前,日本经济运行环境呈现罕见的内外双重不利叠加特征。中东地区地缘冲突持续发酵,导致全球能源与大宗商品价格显著抬升,日本作为典型能源净进口经济体,进口成本负担明显加重,贸易平衡状况趋于恶化,日元汇率承受较大下行压力。与此同时,国内薪资领域虽在春季劳资谈判中取得一定积极成果,但实际工资经物价调整后的增长表现仍缺乏足够力度,未能充分传导至家庭消费与企业投资环节。这种供给冲击与需求疲软并存的局面,正将日本央行推向更为棘手的政策权衡境地。穆迪分析专家斯特凡·安格里克明确表示,此类双重威胁已明显扰乱央行原有的政策节奏,使决策更需审慎依赖实时经济数据演变。

具体而言,地缘冲突通过能源价格渠道直接冲击日本的外部账户平衡。原油、天然气等关键商品价格上涨推升进口账单规模,经常账户盈余收窄速度有所加快,日元汇率在外部压力下进一步走弱,形成汇率贬值与进口通胀相互强化的负面循环。薪资方面,尽管大企业谈判结果相对亮眼,但中小企业实际落实程度偏低,整体经济范围内的工资增长未能实现预期中的广泛覆盖。家庭实际购买力因此难以获得明显提振,消费意愿维持低位,企业面对成本上升与市场需求不足的双重制约,投资决策趋于保守。这种内外压力的交互作用,使日本经济短期增长预期面临下调风险,结构性挑战也愈发凸显。

在政策层面,日本央行陷入典型的增长与稳定两难困境。维持宽松取向有助于缓冲外部冲击对经济增长的负面影响,但可能加剧日元汇率波动并放大输入型物价压力;反之,若转向趋紧方向以维护汇率稳定与抑制通胀,则会进一步抑制已显疲弱的内需复苏。市场普遍认为,央行未来调整节奏将更为渐进与数据导向,短期内大幅转向的可能性较低。投资者需密切关注后续薪资执行数据、贸易平衡月度报告以及央行沟通信号,这些将成为判断政策方向与汇率走势的关键领先指标。

从中长期视角审视,此次双重威胁暴露了日本经济在外部依赖与内部传导机制上的深层脆弱性。能源成本高企与薪资增长不畅共同作用,或持续拖累整体经济表现。唯有通过推进薪资分配机制优化、提升中小企业工资落实效率,同时加快能源结构多元化与供应链韧性建设,方能逐步缓解类似外部冲击的负面影响。全球投资者在布局日本相关资产时,应将地缘局势缓和程度与国内工资执行进展视为核心动态变量,灵活调整配置策略,以更好应对不确定性环境下的市场波动。