内存涨价风暴下的成本推演:小米定价策略深度解析

存储芯片涨价这个词,在手机圈已经不是新闻。但真正让我感到寒意的是这次涨幅的量级——不是几十块的试探性调整,而是动辄数倍的飙升。回望去年这个时候,12GB+512GB的存储套件成本还不到500元,如今已经逼近2000元大关。这个数字背后,是整个产业链的剧烈震荡。

成本结构剧变:存储芯片的价格崩塌与重塑

从技术供应链角度分析,这轮涨价并非孤立事件。2023年第四季度开始,NANDFlash和DRAM市场经历了产能收缩与需求回暖的双重夹击。三星、SK海力士、美光等原厂先后宣布调涨合约价,涨幅逐季攀升。这意味着终端产品的成本结构必须重新校准,而手机厂商面临的不是选择题,而是必答题:要么压缩利润空间硬扛,要么将成本转嫁给消费者。

笔者观察到的一个关键数据是:16GB+1TB版本的涨幅更为夸张,直接翻了几番。这个配置段位的用户群体本应是对价格最不敏感的极客玩家,但面对如此剧烈的成本波动,即便是这部分消费者也开始动摇。对于中端机型而言,8GB+256GB甚至6GB+128GB的配置可能将成为新的“够用”标准。

小米定价逻辑:克制背后的精准算术

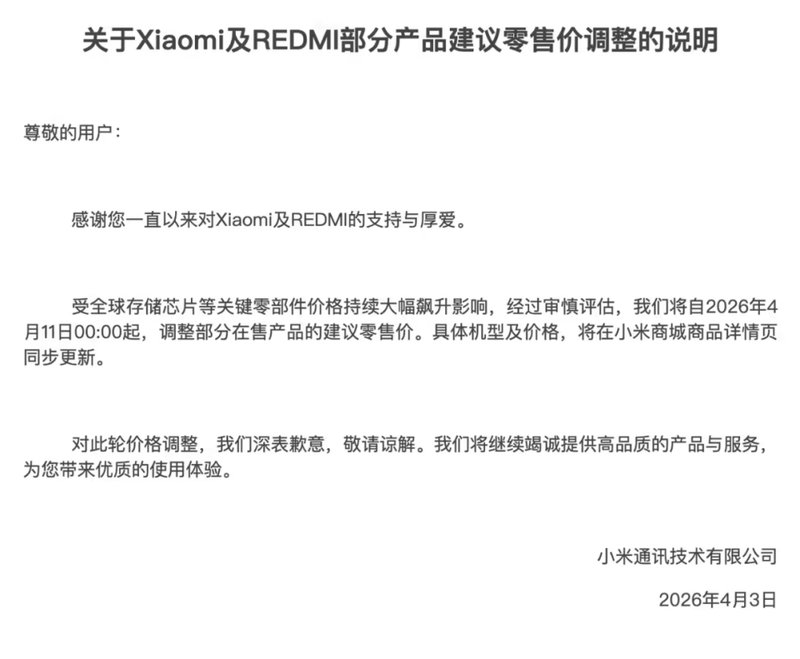

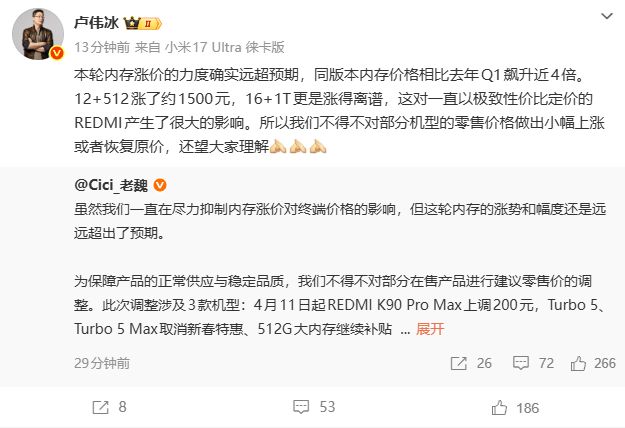

卢伟冰此前在业绩会上表示小米产品线多元化可以分散成本压力。这个判断在短期内确实成立,但从4月11日的调整来看,多元化并不能完全对冲存储涨价带来的冲击。REDMIK90ProMax上调200元,Turbo5系列取消新春特惠,这些动作看似温和,实则是精心计算的结果。

笔者对小米这轮调整的解读是“以少换多”的策略:用少数机型的微涨,对冲大部分机型的成本压力。K90ProMax定位性能旗舰,购买者对价格敏感度相对较低;Turbo5系列取消特惠相当于恢复原价,不算真正意义上的涨价;512GB版本继续补贴200元,则是为了维持大存储用户的购买意愿。这种分层定价策略体现了小米对不同用户群体的精准画像。

行业横向对比:谁在裸泳一目了然

将小米与友商对比,克制二字绝非虚言。OPPOFindN6涨价1000元,FindX8Ultra涨幅达1200-1600元;一加15系列涨价500-1200元;vivoX300Ultra涨价500-1000元。对比之下,REDMIK90ProMax的200元涨幅堪称“毛毛雨”。更关键的是,小米主品牌全系暂未调整,小米17系列等旗舰机型价格依然稳定。这意味着高端用户群体暂时不受波及,而性价比用户虽然感受到压力,但幅度远低于竞品。

未来推演:涨价潮或将持续三年

市场传言这轮涨价周期可能持续三年左右。如果此言不虚,那么现在的涨幅可能只是开始。性价比品牌的生存空间将被进一步压缩,REDMI、iQOO、真我这些依赖规模效应的厂商将面临最大压力。换机周期延长几乎是确定性趋势——当手机均价持续攀升,用户自然会延长手中设备的使用寿命。

对于小米而言,主品牌是否跟进涨价将是下一个关键节点。小米18系列的定价策略,不仅关乎自身市场份额,更将成为行业定价的风向标。笔者倾向于认为,在成本压力未见缓解之前,这种“克制”策略将持续,但涨价压力终将传导至更多产品线。