从51个月连涨到首次回落:楼市库存拐点的数据逻辑与深层动因

追踪房地产数据多年,有一个指标始终牵动市场神经——商品房待售面积。这项数据在2021年7月开启漫长的上升通道,持续51个月从未间断。直到2025年3月,拐点终于出现:库存面积同比微降0.1%,虽然幅度有限,却标志着去库存战役正式进入新阶段。

数据回溯:销售跌幅收窄背后的结构变化

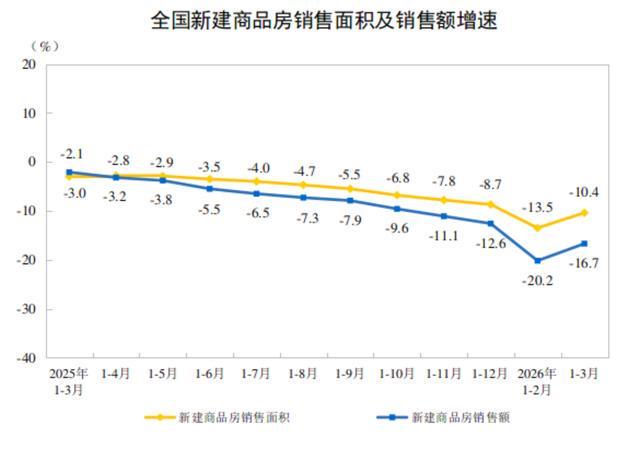

一季度新建商品房销售面积1.95亿平方米,同比下降10.4%,但降幅较前两月收窄3.1个百分点。销售额1.73万亿元,下降16.7%,降幅收窄3.5个百分点。这组数据看似仍在下降,实则透露重要信息:销售额跌幅大于面积跌幅,印证了以价换量仍是市场主流策略。

库存转折:从51个月正增长到首次转负

截至3月末,商品房待售面积7.86亿平方米,同比下降0.1%。其中待售3年以下面积5.9亿平方米,下降1.8%。严跃进明确指出,待售面积是供给端表现最为积极的指标,已出现方向性转变。这一转折的意义在于:库存出清意味着供求关系正在发生根本性扭转。

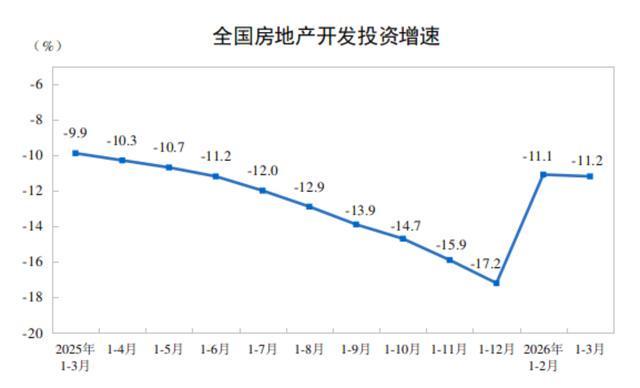

投资承压:新开工跌幅收窄释放积极信号

开发投资1.77万亿元,同比下降11.2%,压力依然存在。但房屋新开工面积下降20.3%,较前期已明显收窄。李宇嘉分析,从2022年开始,供地跌幅一直大于新开工,新开工跌幅一直大于批售,批售跌幅一直大于销售——这条链条的逐步收敛,标志供给端开始触底。

资金链条:到位资金下降与改善预期

房地产开发企业到位资金2.05万亿元,同比下降17.3%。资金改善依赖两条路径:一是金融信贷支持,房价和抵押品稳定有助改善融资环境;二是销售端数据好转加快预售资金回笼。目前商业地产盘活提速,部分小型开发商开始参与投资拿地,资本结构正在优化。

研判方法:如何解读楼市拐点信号

识别市场底部需要关注三个层次:首先,库存指标转向是最关键信号,代表供给出清进入尾声;其次,销售数据跌幅收窄但绝对量仍在下降,说明需求尚未完全恢复;最后,开发投资和新开工数据反映企业预期,这两项转正是市场真正回暖的滞后确认。