揭开信用卡循环计息真相;全额计息如何悄然放大借贷成本。

在日常生活中,信用卡已成为许多人不可或缺的支付工具。它带来便捷的同时,也隐藏着一些容易被忽略的费用机制。不少持卡人反映,明明努力控制支出,却总在账单中看到意外的利息增长。这种现象的根源,往往指向信用卡行业通行的循环计息规则。这一规则看似简单,却在实际操作中对消费者的资金成本产生显著影响。

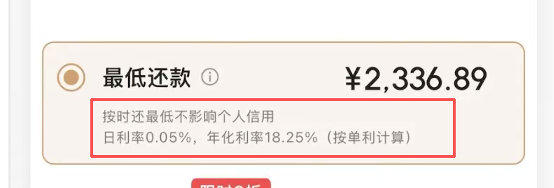

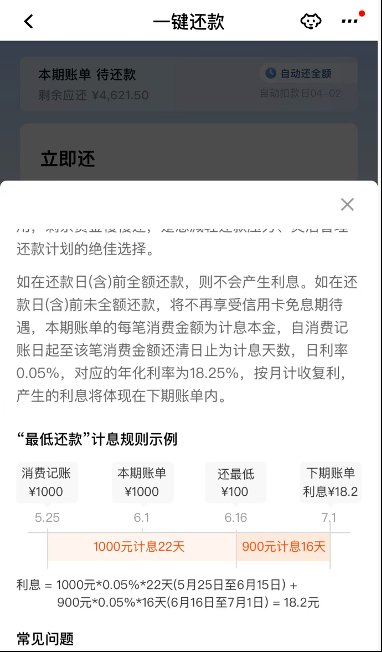

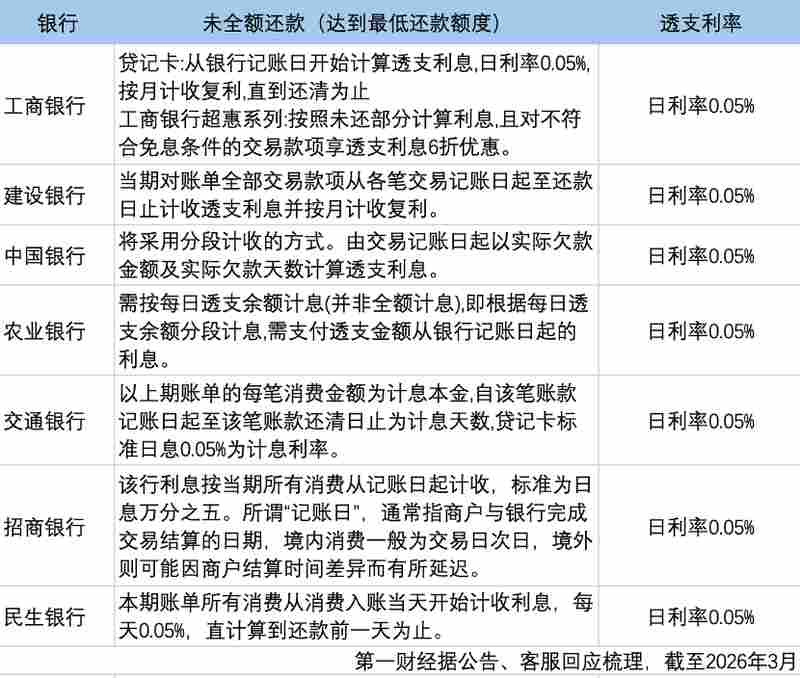

循环计息的核心在于,当持卡人未全额偿还当期账单,仅支付最低还款额时,银行不再提供免息待遇,而是从消费记账日起对相关款项按日收取利息,并通过按月复利的方式持续计算。主流日利率水平较为一致,折算成年化成本后,长期滚动可能导致实际负担明显加重。业内专家表示,这种模式已成为国内信用卡业务的普遍标准,既保障了银行的资金安全,也为持卡人提供了短期周转空间,但前提是使用者需充分了解其运作逻辑。

举例来说,一位持卡人在某股份制银行的信用卡上,日常消费频繁,常采用最低还款加分期组合。起初资金周转顺利,但数月后账单显示,利息费用已累积到较高水平,包括消费部分利息、分期相关费用以及少量其他收费。客服解释称,由于未全额清偿,银行对前期消费总额从记账日起持续计息,即便后续已偿还部分款项,也会暂时纳入计算基数。这种全额计息做法,直接放大了利息规模,让还款过程变得漫长而艰难。

类似情况在另一位国有大行持卡人身上也曾发生。初始透支规模适中,但连续周期仅偿还最低额后,待还总额逐步上升,利息占比随之扩大。复利机制在此发挥关键作用:每日利息滚入本金,下月继续计算,导致债务呈现指数级增长趋势。分析指出,这种叠加效应是循环计息的典型特征,一旦进入长期模式,持卡人需付出更多努力才能摆脱债务压力。

进一步调查还款界面发现,各银行在最低还款选项上往往给予突出显示,而对关键计息细节的说明较为隐蔽。部分页面需展开二级内容才能看到复利、全额计息等提示,容易被匆忙操作的用户忽略。一些持卡人反馈,利息扣除前缺乏明确预警,账单计算过程不透明,与客服交流时也常遇解释不一的情况。这些问题在投诉渠道中反复出现,涉及多家机构,凸显了透明度提升的必要性。

从费用结构看,信用卡透支主要由透支利息和违约金组成。多数银行从记账日起对消费款项计息,少数机构在特定产品上采用部分计息或优惠调整,以降低部分持卡人的成本。但整体而言,主流规则仍占主导。消费者在享受便利时,应主动学习相关知识,优先选择全额还款策略,并在资金紧张时及早规划,避免被动陷入高成本循环。只有这样,信用卡才能发挥其正面价值,成为理性消费的助力工具。