美国一月消费支出增长乏力;通胀压力持续高企。

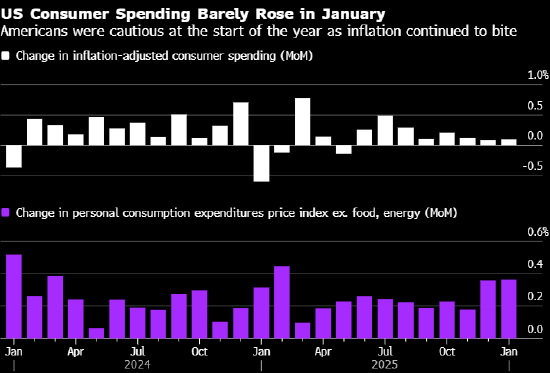

美国经济在年初显现出明显的放缓迹象,特别是消费者支出的表现尤为疲软。根据最新公布的数据,经通胀调整后的个人消费支出在1月份仅实现微弱环比增长。这种增长乏力的局面并非突发,而是延续了去年年末的经济动能减弱趋势。当时的第四季度国内生产总值增速已被显著下修,反映出消费、企业投资以及政府支出的全面回落。尽管一些潜在需求指标保持相对稳定,但整体经济势头已受到多重因素制约。

通胀方面,核心个人消费支出价格指数在1月份环比上涨明显,同比涨幅也达到近年来较高水平。这一数据主要受到服务价格持续攀升的推动,尤其是剔除能源和住房后的服务业通胀指标,显示出强劲的上涨动能。整体个人消费支出价格指数同比保持在较高区间,表明价格压力并未明显缓解。能源价格波动以及中东地区冲突带来的不确定性,进一步加剧了通胀环境的复杂性。这些因素共同作用,使得家庭购买力面临持续考验。

从支出结构来看,1月份消费者在商品方面的开支有所减少,这与假日购物季结束后的正常调整相符。然而,在医疗保健、住房以及保险等基本服务领域,支出仍然维持较高水平。这表明,美国家庭优先保障必需品消费,而对非必需品的支出则趋于谨慎。富裕阶层在一定程度上支撑了整体消费规模,但低收入群体则感受到更大的财政压力,储蓄倾向有所增强。年初收入的增长部分得益于社会保障金的生活成本调整,但许多家庭选择将额外收入存入储蓄,而不是立即用于消费。

展望未来,退税政策以及薪资水平的稳健增长,本应为消费者提供一定支撑,有助于改善财务状况并刺激后续支出。然而,中东冲突引发的能源价格上涨风险不容忽视。如果油价长期维持在较高水平,将显著侵蚀家庭可支配收入,抵消部分正面因素的影响。同时,就业市场的潜在脆弱性也可能放大这些不确定性。经济学家普遍认为,消费支出的持续性面临多重挑战,未来几个月的数据走势值得密切关注。

美联储的政策路径同样受到这一数据的影响。尽管市场预期下周会议将维持利率稳定,但通胀压力的持续存在,可能延缓降息进程的启动。企业层面,零售巨头们已表达了对经济不确定性和消费者支出可持续性的担忧。中东局势的演变、生活成本的高企,都将成为影响中期经济展望的关键变量。在这样的背景下,美国经济需要更谨慎地应对内外双重压力,以实现更均衡的恢复。